YAZILAR

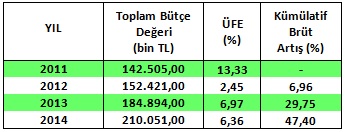

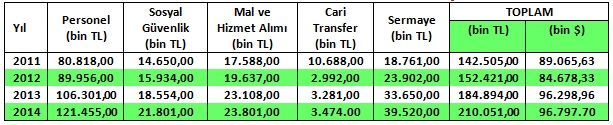

YÜKSEK ÖĞRETİM ÜNV. GELİRLERİ ÖĞR. YAPISI ÖĞR. KALİTESİ YAYIN VERİMİ PROJE ÜRETİMİ YEN-GİRŞ-TERC GENEL DEĞERLENDİRME ÜNV.GELİRLERİ 2 ENERJİ-SOSYAL YAŞAM BAP ve DESTEKLER TTO SÜRDÜRÜLEBİLİRLİKSaygıdeğer Öğretim Üyeleri, Rektörlük Tanıtım ve Bilgilendirme Ofisinin 22.06.2015 tarihli ve Eskişehir Osmangazi Üniversitesi imzalı e-postasında, “Son günlerde Üniversitemiz Bütçe Gelirleri hakkında spekülatif ve gerçeklerle ilgisi olmayan bilgiler verilmeye başlandığı ve özellikle Eskişehir’de bulunan Anadolu Üniversitesi bütçe gelirleriyle kıyaslamalar yapıldığı bilgileri gelmeye başladı” denilerek, bizim “öğretim gelirleri” ile yazdığımız yazıya cevap verilmiştir. Bu nedenle bu yazı kaleme alınmıştır. Toplam Bütçe Değerleri Nedir? Ülkemizdeki devlet üniversitelerinin gelir kaynaklarının en önemli bölümü, Özel bütçeli idareler (II sayılı cetvel) esasında Merkezi Yönetim Bütçesinden tahsis edilmektedir. Merkezi Yönetim Bütçesinde ödenekler; personel giderleri, sosyal güvenlik devlet primi giderleri, mal ve hizmet alımı giderleri, cari transfer giderleri ve sermaye giderleri olarak beş ayrı kalemde oluşturulur. Ayrıca bu cetvelde ilgili yıl için tahmini öz gelir değerleri de verilmektedir. Aşağıdaki iki tabloda üniversitemizin 2011-2014 yılları arasındaki 4 mali yıl için harcama kalemleri esasındaki ödenekleri ve tahmini öz gelir değerleri sunulmaktadır. ÜNİVERSİTEMİZİN ÖĞRETİM GELİRLERİ ALANINDA YILLARA GÖRE FARKLI HARCAMA KALEMLERİNDEKİ BÜTÇE DEĞERLERİ

ÖĞRETİM GELİRLERİ ALANINDA YILLARA GÖRE ÜNİVERSİTEMİZ ÖZGELİR DEĞERLERİ

Artış değerlerinin doğru hesaplanabilmesi için başlangıç yılına göre para değerinin kaybının dikkate alınması gerekir. 2011-2014 arasındaki dönem için Merkezi Yönetim Bütçesinden alınan toplam ödenekler ile ilgili yıllara ait Üretici Fiyat Endeksi (ÜFE) değeri ve 2011 yılına göre her yıla ait kümülatif brüt artış değerleri aşağıda sunulmaktadır. 2011-2014 yılları arasında ÜFE’ye bağlı olarak oluşan paranın değer kaybı % 32.10’dur. YILLARA GÖRE TOPLAM BÜTÇE, ÜFE VE KÜMÜLATİF BRÜT ARTIŞ DEĞERLERİ

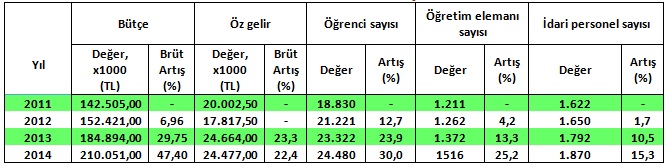

İlgili yıllar arasında öz gelirdeki brüt artış ise % 23.44’dür. Bu kalemdeki artış, o yıllar arasındaki toplam enflasyon oranından küçük oluşmuştur. Aşağıdaki tabloda Merkezi Yönetim Bütçesinden alınan toplam ödenekler, tahmini öz gelir değerlerindeki kümülatif brüt artış değerleri ve ilgili dönemdeki öğrenci, öğretim elemanı ve idari personel sayılarındaki kümülatif artış değerleri sunulmaktadır. YILLARA GÖRE TOPLAM BÜTÇE VE ÖZGELİR DEĞERLERİ İLE ÖĞRENCİ, ÖĞRETİM ELEMANI VE İDARİ PERSONEL SAYILARINDAKİ ARTIŞ DEĞERLERİ

Toplam bütçe verileri esasında;

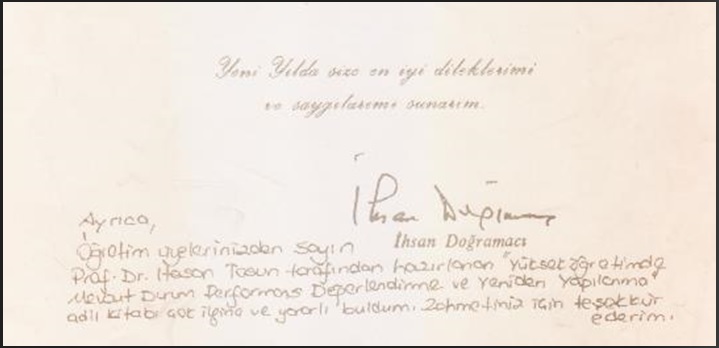

Bu veriler ışığında 2011-2014 yılları arasındaki Merkezi Yönetim Bütçesinden alınan ödeneklere ait net değerler, üniversitedeki paydaşları oluşturan öğrenci ve öğretim elemanı sayılarındaki artıştan düşüktür. Neden Birim Bütçe Değerleri? Toplam bütçe değerlerinde artış, tek başına üniversitenin performanslarını ölçen bir kriter olamaz. Burada bütçedeki artışlardan ziyade o kurumun üretmekle sorumlu olduğu iş için birim esasta oluşan bedelin önem arz ettiği belirtilmelidir. Karayollarının performansı değerlendirilirken ayrılan genel ödenek ve ürettiği yol mesafesi dikkate alınarak bir değerlendirme yapılır. Su İşlerinin performansı değerlendirilirken de kurum için ayrılan ödenek ve sulanan arazi miktarı ve/veya depolanan su miktarı veya üretilen enerji miktarı dikkate alınarak kurumun verimlilik derecesi tespit edilir. Üniversitemizde de bizim yapmak istediğimiz budur. Üniversite olarak en temel fonksiyonumuz tanımlanan öğretim hedeflerine ulaşmak ve öğrenci yetiştirmek olduğuna göre ilgili verilerin öğrenci başına değerler olarak verilmesi uygun olur. Özetle yapmış olduğumuz değerlendirmede öğrenci başına devlet katkısı dikkate alınmıştır. Affınıza sığınarak çok basit bir mühendislik ekonomisi örneğini sizlerle paylaşmak istiyoruz. Bir toplulukta 10 kişinin paylaştığı 1000 TL var. Eğer 4 yıl sonunda sizin paranızın değeri % 40 artarak 1400 TL'ye ulaşmış ve siz de bu parayı 14 kişiden fazla kişiyle paylaşıyorsanız başlangıç durumuna göre negatif pozisyondasınız demektir. Bir başka ifade ile enflasyon ile oluşan değer kaybını da dikkate aldığınızda birim esasta baştaki değerin altındasındır demektedir. Burada birim değerlendirmeleri bir kenara bırakarak, ilgili paranın % 40 artığını söylemek doğru değildir. Bu bizim icat ettiğimiz bir değerlendirme kriteri değildir. Bilim dünyasında da böyledir. OECD raporlarında öğretim gelirleri ve ülkelerin konuyla ilgili performansı değerlendirilirken, öğrenci başına yıllık devlet katkısı (Annual public expenditure per student), öğrenci başına yıllık özel sektör katkısı (Annual private expenditure per student) ve öğrenci başına yıllık aile katkısı (Annual family expenditure per student) gibi parametreler dikkate alınır (OECD, 2013). Benim bu konuda kaleme alınmış 3 ayrı kitabım mevcuttur (Tosun, 2004, 2006 ve 2015). Yukarıda tanımlanan kriterlere dayalı olarak bu kitaplarımızın hiçbirine Rektörlük Bilgilendirme Ofisinin e-postasında ifade edilen “Üniversitemiz Bütçe Gelirleri hakkında spekülatif ve gerçeklerle ilgisi olmayan bilgiler” gibi eleştiri gelmemiştir. Aksine çok övgü dolu sözler sarf edilmiştir. YÖK’ün kurucu başkanı rahmetli Prof. Dr. İhsan Doğramacı hocamız, konuyla ilgili ilk kitabımı kendisine takdim ettiğimizde beni bizzat tebrik ederek o zamanki rektörümüze “…….. Ayrıca öğretim üyelerinizden sayın Prof. Dr. Hasan TOSUN tarafından hazırlanan “Yükseköğretimde Mevcut Durum, Performans Değerlendirme ve Yeniden Yapılanma” adlı kitabı çok ilginç ve yararlı buldum. Zahmetiniz için teşekkür ederim” ifadesini kullanmıştır. 2004 yılında yayınlan ilk kitabım için rahmetli Doğramacı hocamızın el yazısı ile yazdığı değerlendirme aşağıda sunulmaktadır. 2011 yılında ülkemizde yapılan yükseköğretimle ilgili en büyük uluslararası kongrede tarafımdan sunulan “Üniversite Performansı ve Devlet Finansman Kaynaklarının Dağılımı” isimli bildiride de birim değerler üzerinde değerlendirme yapılmış ve bu bildiri kongrede sözlü olarak sunulmuş ve değerli bir çalışma olarak övgüler almıştır (Tosun, 2011).

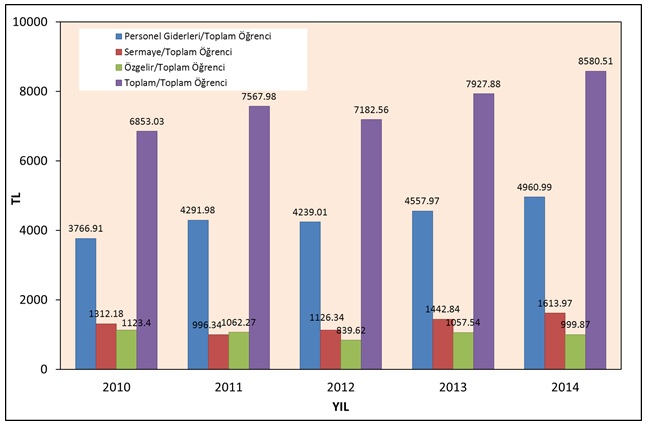

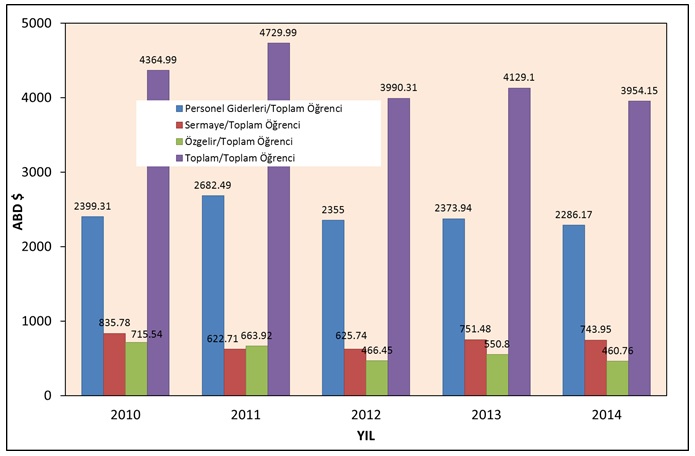

Değerlendirme Üniversitemizde toplam bütçedeki artış, maalesef üniversitenin büyüme oranının altındadır. Üniversitedeki yönetim sisteminin doğru yürütülebilmesi için birim personel gideri, yatırımların daha gerçekçi sağlanabilmesi için birim sermaye gideri, üniversitenin kendi özel gelirlerinin şekillendirilebilmesi için “birim özgelir değeri” ve üniversitedeki tüm faaliyetlerin seviyesini değerlendirebilmek için “birim toplam bütçe değeri” dikkate alınmaktadır. Özetle üniversitelerin öğretim gelirleriyle ilgili değerlendirme için birim personel, birim sermaye, birim öz gelir ve birim toplam bütçe değerleri önem arz etmektedir. Birim değerlendirmeden kasıt, öğrenci başına oluşan değerlerdir. Aşağıdaki tabloda Üniversitemizin Merkezi Yönetim Bütçesinden 4 ayrı fasıl esasında alınan ödeneklerin birim değerleri Türk Lirası ve ABD doları cinsinden verilmektedir. Bu verilere göre, 2011-2014 yılları arasında öğrenci başına toplam brüt bütçe değerleri, 6 853 TL ile 8 580 TL arasında değişmektedir. Bir başka deyişle, yıllara göre oluşan artışların, bütçe genelinde enflasyon oranı kadar oluşturulan artış ile sınırlı olduğu gözlenmektedir. Çok büyük artışın olduğu söylenen sermaye gelirleri kaleminde artış oranının enflasyon oranının biraz üzerinde olduğu görülmektedir. Ancak sermaye giderlerinin toplam bütçe içinde yaklaşık % 19 seviyesinde olduğu belirtilmelidir. İlgili değerler, ABD doları esasında değerlendirilirse, yıllara göre çok büyük değişikliğin olmadığı, hatta son yıllarda azaldığı görülecektir. İlgili verilerin grafiksel gösterimi Türk lirası ve ABD doları cinsinden aşağıdaki şekillerde verilmektedir. YILLARA GÖRE ÖĞRENCİ BAŞINA MERKEZİ YÖNETİM BÜTÇE DEĞERLERİ

YILLARA GÖRE ÖĞRENCİ BAŞINA MERKEZİ YÖNETİM BÜTÇE DEĞERLERİNDEKİ BRÜT DEĞİŞİM DEĞERLERİNİN GRAFİKSEL SUNUMU (TL ESASINDA)

YILLARA GÖRE ÖĞRENCİ BAŞINA MERKEZİ YÖNETİM BÜTÇE DEĞERLERİNDEKİ NET BÜTÇE DEĞİŞİM DEĞERLERİNİN GRAFİKSEL SUNUMU (ABD $’ı ESASINDA)

Beş yıllık ortalama verilere göre Anadolu Üniversitesi’nde Merkezi Yönetim Bütçesinden öğrenci başına alınan ödenek değeri yaklaşık 12 000 TL iken, bizim Üniversitemizde 7 500 TL olarak gerçekleşmiştir. Aynı şehirde iki Üniversite olacak, öğrenci profilleri ve yaşam standartları benzer olacak, Hatta Eskişehir Osmangazi Üniversitesinin programlarının (Tıp ve Diş Hekimliği Fakülteleri gibi) maliyeti daha yüksek olacak, tüm bunlara rağmen Üniversitemizin birim ödeneği daha düşük olacak. Bu kabul edilebilir bir durum değildir. Üniversitemiz öğrencilerinin hakkını savunmak en temel görevlerimiz arasında olmalıdır. Üniversitemiz öğrencileri, öğretim elemanları ve tüm çalışanlar adına bu duruma sahip çıkılması gerekirken, bir kasaba politikacısı kurnazlığı ile “toplam ödenek esasında bizim Üniversitedeki ödenek artışı Anadolu Üniversitesinden daha fazladır” demek, doğruyu söylememektir. Rektörlüğün ilgili yazısında “Öğrenci Cari Hizmet Maliyeti”, “SKS Bütçesine Aktarılan Öğrenci Katkı Payı Telafi Gelirleri” ve “Araştırma Projeleri Gelirleri Payı” başlıkları altında verilen bilgilerin, tartışılan konu ile hiçbir ilişkisi yoktur. SONUÇ Burada anlaşamadığımız temel konu, öğretim gelirleri ile ilgili olarak klasik kamu bürokrasi anlayışı ile değerlendirme yapılmasıdır. Aksine konu bilim insanı şüpheciliği ile detaylı sorgulanmalıdır. “Gelirlerdeki artışın birim değerlere net katkısı nedir?” sorusuna cevap aranmalıdır. Bizim bu tartışmalardan ziyade, fikri mülkiyet alanındaki yerimizin ne olduğunu, bu alanda 2006 yılında kurulan Üniversitelerin bazılarından neden geride olduğumuzu, neden çok güçlü bir öğretim elemanı kadromuz olmasına rağmen yeterince yayın üretemediğimizi, neden bu üniversitede yılda 1000 öğretim üyesi başına yalnızca 7-8 adet akredite projenin yapıldığını sorgulamamız gerekir. Bizim en temel hedeflerimizden biri, öğrenci başına net kamu ödeneklerini bugünkü Anadolu Üniversitesi öğrencisinin seviyesine ulaştırmaktır. Ben sizlerden Rektörlük Bilgilendirme Ofisinin ekindeki yazıyı ve bizim bu yazımızı indirerek dikkatli bir şekilde değerlendirme yapmanızı istirham ediyorum. Anlattıklarımın çok açık olduğunu düşünüyorum. Bu veya benzer bir konuda hala tereddütler söz konusu ise, ben kamuoyu önünde, örneğin bir televizyon kanalında Sayın Rektörümüzle canlı bir programa katılmaya hazırım. Selam, saygı ve sevgilerimle. Prof.Dr. Hasan TOSUN Eskişehir Osmangazi Üniversitesi Rektör Adayı KAYNAKLAR1. OECD (2013) “Education at Glance-2013 OECD Indicators” Paris. 2. Tosun, H. (2004) Yükseköğretimde Mevcut Durum: Performans Değerlendirme ve Yeniden Yapılanma: Ankara Ticaret Odası, Ankara, 94 sayfa. 3. Tosun, H. (2006) Güncel Verilerle Üniversitelerin Performans Değerlendirmesi ve Yeniden Yapılanma Modeli: Köyçoy Yayınları Serisi: 1, Ankara, 171 sayfa. 4. Tosun, H. (2011) “Üniversite Performansı ve Devlet Finansman Kaynaklarının Dağılımı” Uluslararası Yükseköğretim Kongresi, 27-29 Mayıs, İstanbul, 1183-1190. 5. Tosun, H. (2015) “Devlet Üniversiteleri: Performans Değerlendirme, Finansman Modeli ve Yeniden Yapılanma” ISBN:978-9944-0782-5-2, Ankara, 373 sayfa. |